La Legge n. 21 del 2 aprile 2020 (di conversione del Decreto Legge n. 3 del 5 febbraio 2020) ha confermato l’entrata in vigore, a partire dal prossimo 1° luglio 2020, del c.d. “trattamento integrativo”, che, ufficialmente, andrà a sostituire l’ormai noto bonus 80 euro, noto anche come bonus Renzi.

Tra le modifiche più significative si segnalano l’innalzamento della misura mensile del bonus che passa da 80 a 100 euro con contestuale incrementato dei limiti di reddito per averne diritto in misura piena (da 24.600 euro si passa a 28.000 euro) e l’introduzione di un ulteriore strumento di sostegno al reddito sotto forma di detrazione dall’imposta lorda per i titolari di reddito complessivo compreso tra 28.000 e 40.000 euro.

Le nuove misure trovano applicazione per le prestazioni di lavoro rese dal 1° luglio 2020.

Con specifico riferimento all’ulteriore detrazione, la stessa spetterà per le prestazioni rese dal 1° luglio al 31 dicembre 2020.

Il Decreto Legge 3/2020 riscrive la disciplina del bonus Renzi:

– abrogando, con decorrenza 1° luglio 2020, il comma 1-bis, articolo 13 del TUIR che fino al 30 giugno 2020 continuerà a regolamentare il predetto bonus;

– introducendo, in sua sostituzione, due nuove misure di sostegno al reddito (un cosiddetto

trattamento integrativo e un’ulteriore detrazione fiscale).

I soggetti destinatari del “Trattamento integrativo dei redditi di lavoro dipendente e assimilati”, che continuerà a tradursi in un credito IRPEF nonché della nuova detrazione fiscale per redditi di lavoro dipendente e assimilati, che, invece, andrà a ridurre l’imposta lorda, coincidono con gli attuali beneficiari del bonus Renzi.

Si tratta, infatti, dei titolari di:

• redditi di lavoro dipendente (art. 49, comma 1 del TUIR) e

• alcuni redditi assimilati (art. 50, comma 1 del TUIR):

– i compensi percepiti dai lavoratori soci delle cooperative (lett. a);

– le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità (lett. b);

– le somme a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale (lett. c);

– i compensi per l’attività svolta sotto forma di collaborazione coordinata e continuativa (lett.c-bis);

le remunerazioni dei sacerdoti (lett. d);

– le prestazioni pensionistiche di cui al D.Lgs n. 124/1993 (lett. h-bis);

– i compensi percepiti dai soggetti impegnati in lavori socialmente utili (lett. l)

Il trattamento integrativo dei redditi di lavoro dipendente e assimilati troverà applicazione per le prestazioni di lavoro rese dal 1° luglio 2020.

L’ulteriore detrazione fiscale spetterà per le prestazioni rese dal 1° luglio al 31 dicembre 2020.

Vediamo più nel dettaglio le due nuove misure.

Trattamento integrativo dei redditi di lavoro dipendente e assimilati

Per aver diritto al trattamento integrativo, i potenziali beneficiari (pertanto titolari di redditi di lavoro dipendente e/o di alcuni redditi assimilati) devono:

1) essere titolari di un reddito complessivo non superiore a 28.000 euro per periodo d’imposta (per reddito complessivo si ritiene debba intendersi quello calcolato considerando tutte le tipologie di reddito di cui all’art. 6 del TUIR. Per espressa previsione normativa, a tali fini non si considerano: il reddito dell’unità immobiliare adibita ad abitazione principale e delle relative pertinenze; il trattamento in oggetto dal momento che non concorre alla formazione del reddito. Occorre, invece, tenere conto della quota esente dei redditi agevolati prodotti da ricercatori e docenti residenti all’estero rientrati in Italia (art. 44, comma 1, DL n. 78/2010) e dai c.d. impatriati (art. 16, D.Lgs n. 147/2015);

2) avere un’imposta lorda positiva:

a) determinata sul reddito da lavoro (dipendente e assimilato come precedentemente indicato);

b) al netto delle sole detrazioni di lavoro dipendente (altre detrazioni ex art. 13, comma 1, TUIR).

Se le condizioni in precedenza indicate – titolarità di reddito di lavoro dipendente o assimilato, reddito complessivo non superiore a euro 28.000, imposta positiva sul reddito da lavoro dipendente o assimilato al netto delle sole detrazioni di lavoro dipendente – risultano soddisfatte, il trattamento integrativo spetta in misura piena:

– pari a euro 600 per l’anno 2020 (mesi da luglio a dicembre);

– pari a euro 1.200 a decorrere dall’anno 2021.

Il trattamento integrativo in esame è rapportato al periodo di lavoro nell’anno (ovvero nel semestre con riferimento al 2020).

Analogamente a quanto previsto per il bonus Renzi, anche il trattamento integrativo viene riconosciuto, in via automatica, dal sostituto d’imposta ripartendolo fra le retribuzioni erogate (da luglio a dicembre per l’anno 2020). Nell’ipotesi in cui, in sede di conguaglio, venga rilevata la non spettanza del trattamento, il sostituto provvede al recupero del relativo importo. Se quest’ultimo dovesse essere superiore a 60 euro, il recupero sarà effettuato in otto rate (anziché in quattro rate come previsto dal DL n. 3/2020 prima della sua conversione in legge) di pari ammontare a partire dalla retribuzione che sconta gli effetti del conguaglio.

La previsione del recupero in rate si riferisce espressamente alla quota di trattamento integrativo da restituire qualora risultasse superiore a 60 euro. In sede di conguaglio 2020 (fine anno), si potrebbero verificare situazioni in cui si rende necessario il recupero, oltre che del trattamento integrativo (erogato nel periodo luglio-dicembre), anche del bonus Renzi (riconosciuto nel periodo gennaio-giugno). Nelle suddette ipotesi, stante il tenore della norma, sembrerebbe che il recupero del bonus Renzi riconosciuto da gennaio a giugno debba avvenire in unica soluzione. Sul punto si attendono chiarimenti da parte dell’Agenzia delle Entrate.

Per quanto concerne, infine, il recupero, da parte dei sostituti d’imposta, del credito maturato per effetto dell’erogazione del trattamento integrativo, lo stesso avviene mediante la compensazione nel Mod. F24.

Ulteriore detrazione fiscale per redditi di lavoro dipendente e assimilati

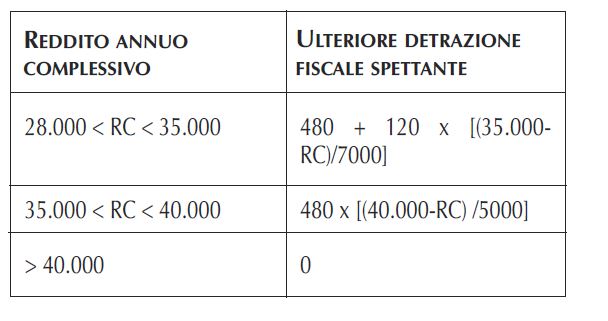

Potenziali beneficiari dell’ulteriore detrazione fiscale, che troverà applicazione per le prestazioni di lavoro rese dal 1° luglio al 31 dicembre 2020, sono i titolari di redditi di lavoro dipendente e/o di alcuni redditi assimilati (le medesime tipologie previste per il bonus Renzi) il cui reddito complessivo è compreso tra euro 28.000 e euro 40.000.

L’importo della detrazione è quantificato, in funzione dell’ammontare del reddito complessivo, come di seguito riportato:ù

Analogamente a quanto previsto per il trattamento integrativo, anche l’ulteriore detrazione fiscale viene riconosciuta dal sostituto d’imposta ripartendola fra le retribuzioni erogate (da luglio a dicembre 2020).

Nell’ipotesi in cui, in sede di conguaglio, venga rilevata la non spettanza della detrazione in oggetto, il sostituto provvede al recupero del relativo importo. Se quest’ultimo dovesse essere superiore a 60 euro, il recupero sarà effettuato in otto rate (anziché in quattro rate come previsto dal DL n. 3/2020 prima della sua conversione in legge) di pari ammontare a partire dalla retribuzione che sconta gli effetti del conguaglio.